에스티팜을 통해본 CMO 시장

오미크론 바이러스 상황 속 몇 안 되는 수혜주인 바이오 관련 주에 눈이 갔고 그중에서도

최근 급등하고 있는 에스티팜 주가를 보며 자연스럽게 흥미가 갔다.

몇몇 기사와 주변 친구로부터 얻은 정보로는 장기간의 관점에서 성장할 재료가 많은

상방이 열린 주식이라는 생각이 들었고, 마침 CMO 관련 리포트가 삼성증권에서 나와

에스티팜 위주로 간단히 공부를 했다.

내용은 굉장히 길고 알찬데, 역량이 부족해 에스티팜 위주로 내용 정리한 점 참고 바랍니다.

자세한 내용은 아래 산업리포트 참고하시길!

최근 급등한 에스티팜 주가

CMO란 무엇인가?

CMO란? Contract Manufacturing Organization의 줄임말로 고객사의 의뢰를 받아 의약품에 대해

위탁 생산 서비스를 제공하는 사업을 말한다.

국내 CMO 사업의 역사

국내 바이오의약품 CMO 사업이 본격화된 시점은 2012년 삼성바이오로직스가 항체의약품 CMO 사업을 시작하면서부터이고, 현재는 항체의약품 CMO 외에도 올리고뉴클레오타이드, 바이러스 벡터, 융합 항원 (곤충 세포, 동물 세포 사용) CMO도 국내 기업들이 주도하고 있다.

오늘 말하려는 에스티팜은 올리고뉴클레오타이드가 핵심이다.

CMO 사업 성장 배경 및 전망

2020년 코로나19 등장 이후 Regenron, Vir/GSK, Eli Lilly, 셀트리온 등 다양한 업체에서 치료제 개발에

성공하였고, 미국, 유럽 정부에서는 재고 확보를 위해 선구매 계약을 하면서 많은 양의 생산이 요구되었다.

코로나19가 끝나더라도 항암치료제, 알츠하이머 치료제 및 항체의약품 개발에 따른 수요와 증가에 따라

CMO 시장은 앞으로 더욱 커질 것이다.

시장조사 및 컨설팅 기관 프로스트&설리번에 따르면 CMO 시장은 연평균 13.4% 성장해 2025년 253억 달러(약 30조 원)를 기록할 것으로 예상된다고 한다.

올리고뉴클레오타이드 개념 및 활용 영역

- 올리고뉴클레오타이드

-> 짧은 길이의 단일 또는 이중 가닥의 핵산 조각으로 구성되어 있으며, 연구 목적의 Primer와

치료 목적으로 사용 중. 치료제로서 활용 영역이 커질수록 생산 수요 늘어날 것

-> 올리고뉴클레오타이드는 개발 초기 희귀 질환 위주로 플랫폼 기술의 안전성 및 효능을 확인.

-> 2021년 11월 기준, FDA 승인받은 올리고뉴클레오타이드 기반의 약물은 13개 (모두 희귀 질환 치료제)

-> Gal-NAc 라는 새로운 약물 전달체가 개발되면서, 올리고뉴클레오타이드의 간 세포로의 전달은 획기적으로 개선

: 현재 간과 관련된 만성질환 (이상지질혈증, HBV, 고혈압 등) 치료 목적으로 올리고뉴클레오타이드 적용 영역 확장 중

-> 2022년 1월 1일 내로 Novatis의 이상지질혈증 치료제 렉비오 (Leqvio, inclisiran) 는 FTA 품목 승인 예정

-> 렉비오 이외 올리고뉴클레오타이드 기반의 만성 질환 치료제 연이어 발매 예정

: 특히, 희귀 질환 치료제는 연간 투약 가능 환자 수가 20,000명 내외,

but 만성질환 치료제는 연간 투약 가능한 환자 수 최소 백만 명 ~ 천만 명 예상 (올리고뉴클레오타이드 수요 증가 전망)

-> 에스티팜 공장 증설 진행 중이며, 2021년 기준 1.8mol (연간 300~800kg 생산 가능)에서 2025년 14mol

(2.3톤 ~7톤) 생산 규모 증가 예상

: 올리고뉴클레오타이드 생산 수요 ↑ -> CMO 가동률 증가 -> 실적 성장 전망

에스티팜

- 공격적 선제 투자

1) 2020년 5, 8월 에스티팜 CMO 증설 발표

2) 2021년 11월 24일, 에스티팜 올리고뉴클레오타이드 CMO 추가 증설 발표

-> 에스티팜뿐 아닌 올리고 CMO 업체인 Avecia, Agilent 도 capa 추가 증설 발표 및 여러 신약 CMO 업체에서

올리고 CMO 마켓 진출 선언

: (올리고 CMO 시장이 구조적 성장하고 있음을 보여준다)

3) 올리고 합성 기술에 따른 수율 차이 극명하며, 에스티팜은 경쟁력 있는 높은 수율 확보 및 최대 Capa 보유

4) 글로벌 제약/바이오 기업 주요 고객사로 기확보

5) 2022년 FDA 승인에 따른 cGMP 생산 시설 및 대량 생산 기반으로 CMO 추가 수주 점진적 증가 전망

- 만성 질환 치료제 렉비오 (노바티스社 고지혈증 신약)

-> 타깃 환자 수 160만 명, 피크 매출 기준 1톤 규모 올리고 생산 필요.

-> 23~28년 대량 생산 필요한 HBV 치료제 4개, 심혈관 치료제 5개 등 발매 예정

: 올리고 CMO 수요 지속 증가 전망

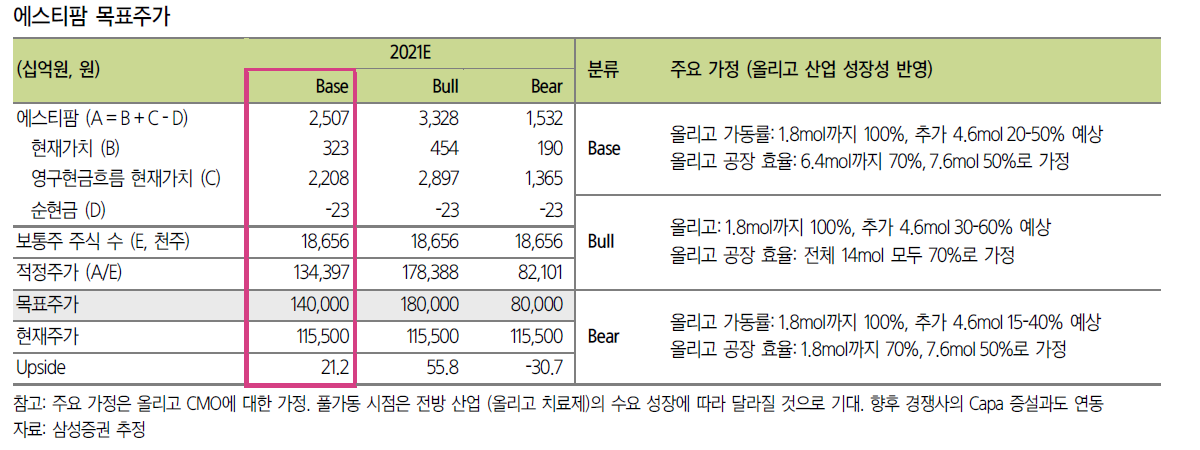

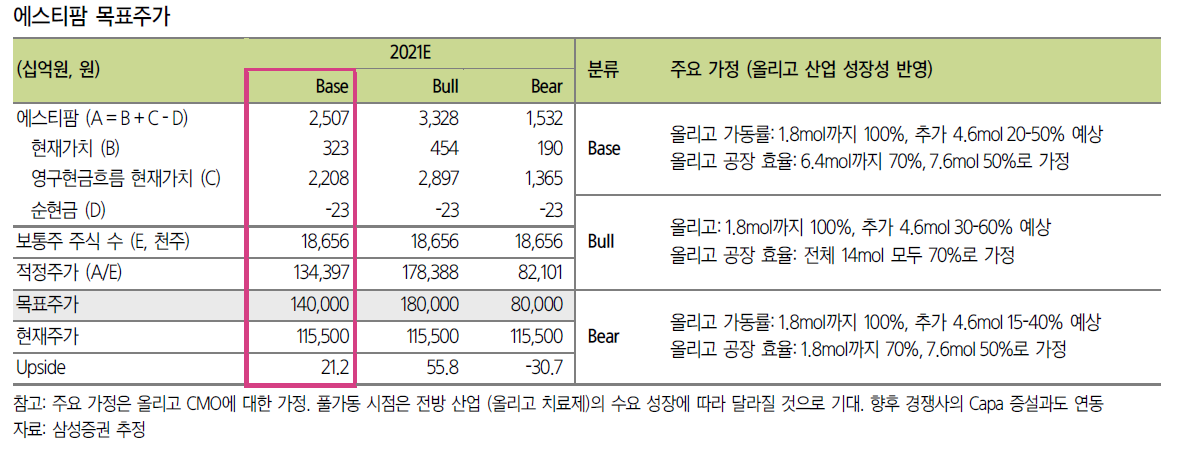

- 애널리스트 투자 의견

-> 목표주가 14만 원

1) 올리고 생산 수요 증가에 따른 CMO Capa 확장으로 2024년 이후 신규 건설 예정인 올리고 생산

가동률 상승효과 반영하여 목표주가 상향 조정

2) 신약 임상 개발 단계, 타겟 환자 수, 임상 성공 확률, 벌매 후 4년뒤 최대 매출 도달 등 고려하여

고객사별 필요 생산 물량 2030년까지 예상한 결과

: 2028년 6.4 mol 풀가동, 2030년 14mol 풀가동 전망

-> 임상용 및 상업화용 배치 스케줄 고려 시 최대 생산량 기준 50~70% 효율로 가동 예상

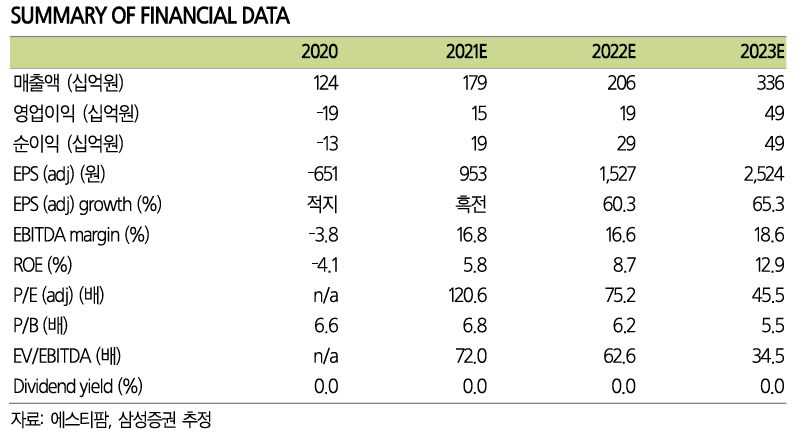

- 재무상태표

- 투자를 많이 진행하여 적자 중인 바이오기업이 아닌 영업이익을 내고 있는 기업.

21년 턴어라운드 하여 올리고 수요 증가에 따른 매출 및 영업이익 확대 전망

결론

우선 주가가 단기간에 급등한 만큼 지금 매수하기는 다소 부담스럽지만,

CMO 산업이 구조적 성장을 맞이하고 있고, 해당 기업 또한 공격적으로 증설을 하고 있는 만큼

미래 성장성이 기대가 된다. 또한, 과거 폭등하는 바이오기업과 달리 영업이익이 흑자라는 점에서

이전의 바이오 기업에 비해 보다 더 안정감이 느껴지는 것은 사실이다.

바이오산업을 followup 하는 것은 힘들고, 에스티팜을 다소 장기간의 관점에서 바라보면 좋지 않을까?

'투자스토리 > 공부 (리포트, 유튜브)' 카테고리의 다른 글

| NFT에 대해 알아보자 (0) | 2021.12.03 |

|---|---|

| [주식이야기] 공매도에 대해 알아보자 (0) | 2021.12.02 |

| [리포트 공부] 차량용반도체 관련주 해성디에스 스터디 (0) | 2021.11.30 |

| [두산중공업] 유증에 이어 코로나 변이까지... (0) | 2021.11.29 |

| [두산중공업] 두산중공업 사외 하한가.... (0) | 2021.11.26 |

댓글